Komoly erőket fordít – és pénzt – a kormány a TISZA progresszív adójával kapcsolatos terveire és annak a kisember számára kedvezőtlen hatásaira. Nézzük a valóságot.

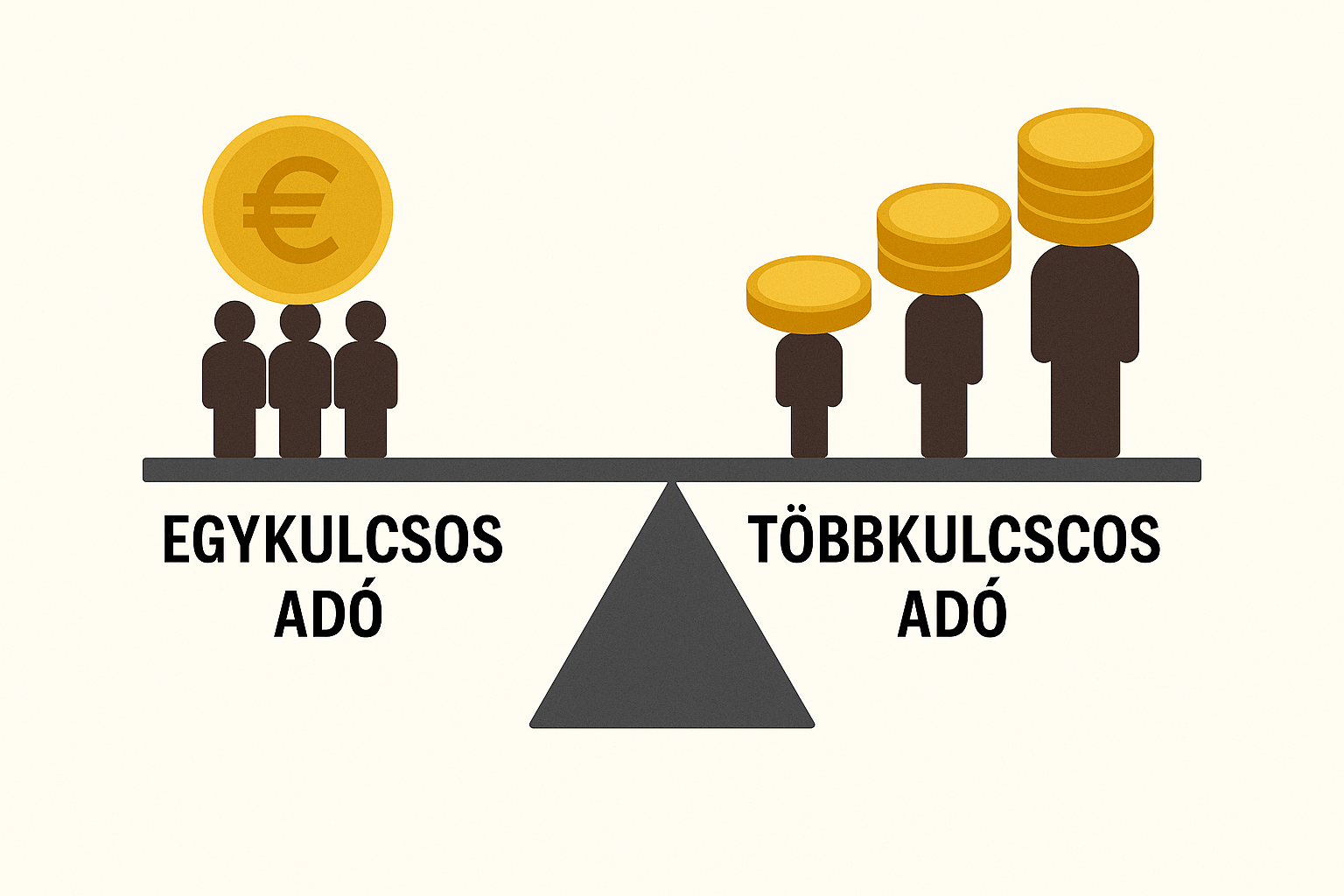

Az egykulcsos és a többkulcsos jövedelemadó-rendszer közötti vita lényegében arról szól, hogy mennyire progresszív legyen az adózás, és kinek mekkora terhet kell vállalnia a közteherviselésből. Magyarországon jelenleg 15 %-os egykulcsos személyi jövedelemadó van, családi kedvezményekkel kiegészítve.

Egykulcsos adórendszer – előnyök/hátrányok

- Egyszerűség: könnyen átlátható, könnyen adminisztrálható.

- Stabil bevétel az államnak, kevésbé ösztönöz adóelkerülésre, mert mindenki ugyanannyit fizet.

- Előny a magasabb jövedelműeknek: mivel nincs magasabb kulcs, az ő adóterhük kisebb, mint egy progresszív rendszerben.

– Társadalmi igazságosság hiánya: ugyanakkora kulccsal a kisebb jövedelműek arányaiban nagyobb terhet viselnek, miközben a milliárdos jövedelmek alig adóznak többet százalékosan.

Többkulcsos adórendszer – előnyök/hátrányok

- Progresszivitás: a kisebb jövedelműek alacsonyabb kulccsal, a magas jövedelműek magasabb kulccsal adóznak – így arányosabb a közteherviselés.

- Újraelosztás: nagyobb mozgásteret ad szociális juttatások és szolgáltatások finanszírozására.

– Bonyolultabb adminisztráció: több kulcs, több szabály, több ellenőrzés.

– Adóelkerülés kockázata: ha a magas kulcsok túl magasak, nőhet a jövedelmek átterelése céges struktúrákba vagy külföldre.

Magyar sajátosságok

– A magyar bérszínvonal alacsonyabb az EU-átlagnál, miközben az alapvető kiadások aránya magas a nettó keresetben. Ilyen környezetben egykulcsos rendszerrel a kis- és közepes jövedelműek relatíve többet fizetnek, mint egy progresszívben.

– A milliárdos kormányközeli vállalkozók jövedelmei gyakran nem is a személyi jövedelemadóban, hanem céges osztalék, alapítványi konstrukciók vagy magántőkealapok révén jelennek meg – ezekre egykulcsos vagy különadó-kedvezményes szabályok érvényesek, így a tényleges adóterhük sokszor jóval alacsonyabb, mint a bérből élőké.

– A családi adókedvezmények valamelyest progresszivitást hoznak, de a rendszer alapvetően nem kiegyenlítő.

Melyik a „jobb” a társadalomnak?

- Ha a cél egyenlőbb tehermegosztás és a kis- és közepes jövedelműek terheinek csökkentése, akkor egy többkulcsos, mérsékelt kulcskülönbséggel működő rendszer kedvezőbb lenne, mert a milliárdos jövedelmekre nagyobb kulcsot vethetne ki, miközben az alacsonyabb jövedelmek adója csökkenne.

- Ha a cél adminisztratív egyszerűség és befektetői vonzerő, akkor az egykulcsos adó fenntartása, de a magas jövedelmek speciális adóztatása (például luxusadók, osztalék- vagy vagyonadó) lehet egy kompromisszum.

Összességében a jelenlegi magyar bér- és tulajdonosi struktúrában egy enyhén progresszív adórendszer, vagy legalább célzott extra adó a legfelső jövedelmekre/vagyonokra valószínűleg igazságosabb és a költségvetésnek is kedvezőbb lenne, mint a tisztán egykulcsos modell.