Fontos megjegyzés az olvasónak: az alábbi írás nem előrejelzés és nem tényállítás, hanem gazdasági elemzői értelmezés. A bemutatott hatások bekövetkezhetnek, de nem szükségszerűek; a kimenetelt döntően a geopolitikai eszkaláció mértéke és időtartama határozza meg.

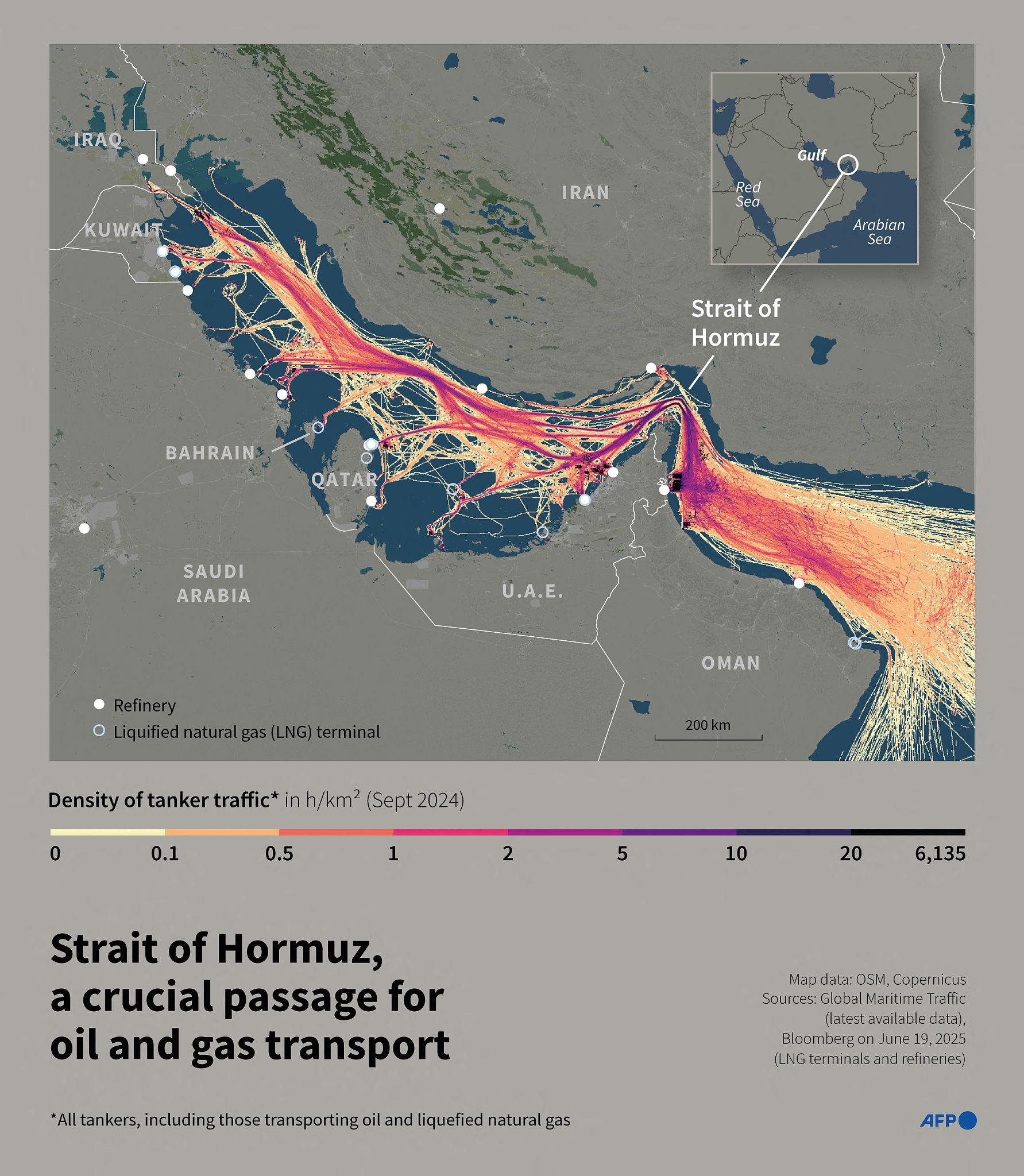

A Irán, Izrael és az Egyesült Államok között éleződő konfliktus első pillantásra regionális válságnak tűnik. Gazdasági szemmel azonban ez már most globális kockázati esemény, mert a világ egyik legérzékenyebb energiaütőerét érinti. A kérdés nem az, hogy Irán mennyi olajat termel ki holnap, hanem az, hogy a piac mennyire hisz a zavartalan szállításban egy olyan térségben, ahol a Hormuzi-szoros stratégiai jelentősége önmagában is árképző tényező.

A jelenlegi reakciók félreértése gyakran abból fakad, hogy sokan azonnali fizikai hiányt vizionálnak. A piac viszont nem így működik. A globális készletek nem ürültek ki, a szállítás nem állt le, és a pótló kapacitások egy része továbbra is rendelkezésre áll. Ami viszont drágul, az a bizonytalanság. A biztosítás, a kockázati felár, a szállítási idő, valamint az a spekulatív várakozás, hogy „ha baj lehet, akkor előbb dráguljon”. Ez az oka annak, hogy az olajár emelkedése sokkal inkább pszichológiai és pénzügyi folyamat, mintsem kínálati sokk következménye.

A világgazdaság számára ez a helyzet különösen kellemetlen időzítésű. Az infláció ugyan sok országban lassult, de nem tűnt el, a jegybankok mozgástere szűk, a növekedés pedig törékeny. Egy tartósan magasabb energiaár nem összeomláshoz vezet, hanem ahhoz, hogy az árstabilitásért folytatott küzdelem újra nehezebbé válik. Európa ebben a képletben sérülékenyebb, mivel importőr, és az energiaárak gyorsan begyűrűznek az ipari költségekbe és a fogyasztói árakba.

Magyarország helyzete ebből a szempontból kettős. Ellátási oldalról nézve nem reális forgatókönyv, hogy rövid távon ne lenne üzemanyag. Léteznek stratégiai készletek, működik alternatív szállítási útvonal, és a rendszer válsághelyzetre van méretezve. Ár szempontjából azonban a mozgástér jóval kisebb. A hazai üzemanyagár nem magyar döntés kérdése, hanem a globális olajár, a forint árfolyama és az adótartalom eredője. Ha a nemzetközi piacon tartósan magasabb szint alakul ki, az itthon is megjelenik, függetlenül attól, hogy fizikailag megérkezik-e az olaj.

Ebben a közegben értelmezhető az a kormányzati kommunikáció is, amely „robbanásszerű áremelkedést” vetít előre. Elemzői szemmel ennek van valóságalapja abban az értelemben, hogy a kockázat valódi, és az árak felfelé mozdulhatnak. Ugyanakkor az a kijelentés, hogy ez szükségszerű, elkerülhetetlen és azonnali lenne, túlzó. A piac nem egyetlen gombnyomásra működik, hanem forgatókönyvek mentén. A „robbanás” retorikája inkább politikai biztosítás: előre megmagyarázza a drágulást, és külső okokra helyezi a felelősséget egy olyan helyzetben, ahol a gazdasági folyamatok ennél összetettebbek.

Összességében a közel-keleti feszültség gazdasági értelemben nem háborús sokk, hanem bizalmi válság. Az olaj nem feltétlenül fogy el, de drágábbá válhat. Magyarország nem marad üzemanyag nélkül, de a fogyasztók nagy valószínűséggel megérzik a bizonytalanság árát. A legnagyobb kockázat nem az egyszeri áremelkedés, hanem az, ha a kiszámíthatatlanság tartósan beépül az árakba.

Elemzői zárás: mindez egy lehetséges olvasata a jelenlegi helyzetnek, nem végzet és nem jóslat. A gazdaság nem fekete-fehér válaszokkal dolgozik, hanem valószínűségekkel – és jelenleg a bizonytalanság valószínűsége magasabb, mint a katasztrófáé.