1. A hitel lényege

A hitel lényege, hogy a bank ideiglenesen hozzáférést ad pénzhez, amit az ügyfél most elkölthet, de a jövőben kamattal együtt vissza kell fizetnie. A hitel ára a kamat.

2. A bank pénze vagy nem?

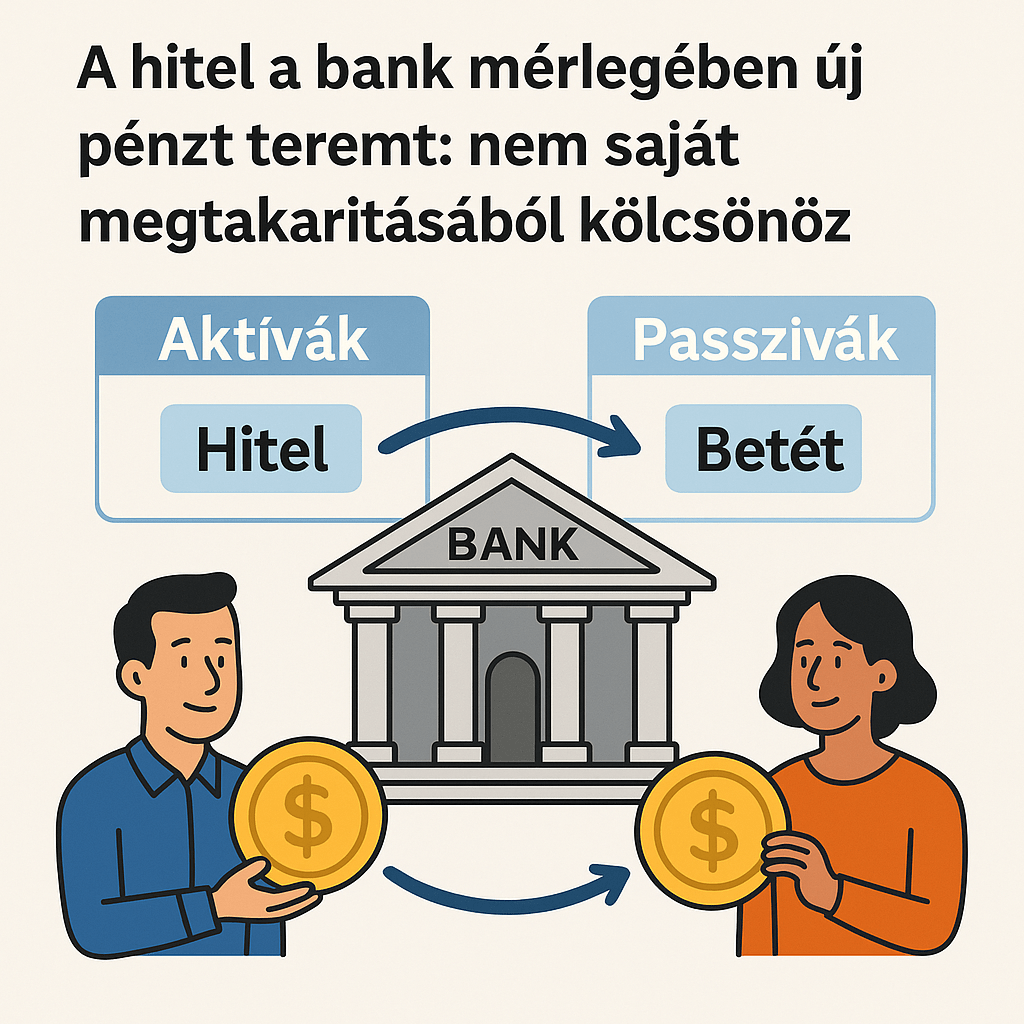

- A bank nem pusztán a „saját” pénzét adja.

- Amikor hitelt nyújt, új pénzt teremt a számládra könyveléssel: a betétek és hitelek a bank mérlegének két oldalán jelennek meg.

- A bank biztonsági tartalékokkal (pl. jegybanki kötelező tartalék, saját tőke) kell, hogy rendelkezzen, de a kihelyezett hitel döntő része nem valamilyen előre félretett „zsák pénzből” származik, hanem könyvelési műveletből.

3. Mi van, ha az adós nem fizet?

- Kockázatkezelés: a bank előzetesen vizsgálja az ügyfél hitelképességét, fedezetet (ingatlan, kezesség) kér, hogy minimalizálja a veszteséget.

- Tartalékképzés: minden kihelyezett hitel mellé a banknak céltartalékot kell képeznie a várható nemfizetésekre.

- Biztosítás és fedezet: ha valaki nem törleszt, a bank lefoglalhatja a fedezetet (pl. lakást), vagy elindítja a végrehajtást.

- Kockázat szétterítése: a bank nem egyetlen ügyfélből él, hanem a sok ügyfél által fizetett kamatból, így a veszteséget elosztja.

4. Mi a banki profit kulcsa?

A bank abból él, hogy a hitelek után több kamatot szed be, mint amennyit a betéteseknek és a forrásszolgáltatóknak (pl. kötvénytulajdonosoknak, jegybanknak) fizetnie kell.

Tehát a bank nem a saját „pénztárcájából” kölcsönöz, hanem a pénzteremtés és kockázatkezelés szabályai alapján ad hitelt.

Ha sok adós bukik, a bank saját tőkéje és tartalékai sérülnek, szélsőséges esetben csődbe is mehet – lásd 2008-as válság.

Ezt is tudtad?

A banki hitelezés lényege, hogy a betétesek által elhelyezett pénzeket (tehát a te és mások megtakarításait) használja fel arra, hogy kölcsönöket nyújtson más ügyfeleknek.

Ezért van az, hogy amikor beteszel 1 millió forintot a bankba, az nem ott pihen egy „ládában”, hanem a bank nagy részt kihelyezi hitelként. Téged nem kérdeznek meg egyenként, mert a bankkal kötött szerződésedben benne van: a betéted felett a bank rendelkezik, és garantálja, hogy bármikor kifizeti neked, amikor kéred.

De mi történik, ha az adós nem fizet?

- A banknak vannak tartalékai (kötelező jegybanki tartalék, saját tőke).

- Az adós fedezete (pl. ingatlan, autó, cégvagyon) lefoglalható.

- Ha nagy veszteség keletkezik, a bank részben a betétesek pénzéből és saját tőkéjéből fedezi, ezért fontos az állami betétbiztosítás (OBA), ami Magyarországon 100 000 euróig (~38 millió forintig) garantálja a kifizetést, ha a bank csődbe megy.

Tehát igen: a bank mások pénzét forgatja, köztük a tiédet is, de szabályozott keretek között.

- Betelt a pohár Debrecenben: Papp László a kínai Semcorp gyár azonnali távozását követeli

A debreceni önkormányzat büntetőfeljelentést tesz, a polgármester pedig felszólította a lítiumion-akkumulátorokhoz elválasztófilmet gyártó kínai vállalatot, hogy hagyja el a várost. Papp László szerint a cég minden korábbi ígéretét megszegte, és veszélyezteti a környezetet. A napokban hozott radikális fordulatot a debreceni városvezetés a helyi akkumulátoripari beruházásokhoz való hozzáállásában. Papp László polgármester egyértelművé tette: a Semcorp tevékenységét

A debreceni önkormányzat büntetőfeljelentést tesz, a polgármester pedig felszólította a lítiumion-akkumulátorokhoz elválasztófilmet gyártó kínai vállalatot, hogy hagyja el a várost. Papp László szerint a cég minden korábbi ígéretét megszegte, és veszélyezteti a környezetet. A napokban hozott radikális fordulatot a debreceni városvezetés a helyi akkumulátoripari beruházásokhoz való hozzáállásában. Papp László polgármester egyértelművé tette: a Semcorp tevékenységét - Rendkívüli kormányzati intézkedés a zavartalan áramellátásért: Részleges felmentést kapott a Paksi Atomerőmű a hőhullám idejéreBudapest, 2026. június 30. – A dél-európai és hazai régiót sújtó extrém hőség miatt az országos villamosenergia-fogyasztás történelmi csúcsokat döntöget. A megnövekedett terhelés és a Duna vizének felmelegedése miatt a Magyar Villamosenergia-ipari Átviteli Rendszerirányító (MAVIR) hivatalos kezdeményezéssel fordult a kormányzati döntéshozókhoz. A kialakult helyzetre reagálva Kapitány István energetikai szakértő és kormányzati koordinátor bejelentette: a mai

- Széchenyi Kártya: lebontani vagy átalakítani? Nem ez a valódi kérdésAmikor a Széchenyi Kártya Program szóba kerül, sok vállalkozóban azonnal felmerül a kérdés: vajon a TISZA-kormány hozzá mer nyúlni egy olyan rendszerhez, amely hosszú éveken át a magyar vállalkozásfejlesztés egyik legfontosabb eszköze volt? A válasz röviden: igen. De nem úgy, ahogy sokan gondolják. A programot a Fidesz-kormányok építették fel és tették a magyar vállalkozásfinanszírozás egyik

- Mi lesz a védett üzemanyagárakkal?A jelenlegi helyzet szerint a védett üzemanyagár még érvényben van, de egyre inkább úgy néz ki, hogy a kivezetése napirendre került. A hivatalos védett árak továbbra is: Ami változott, hogy az elmúlt napokban jelentősen csökkent a világpiaci olajár, részben az amerikai–iráni megállapodás hatására, miközben a forint is erősödött. Emiatt a piaci árak közeledtek a védett

- Megállapodás Brüsszelben: 16,4 milliárd euró érkezhet közlekedésre és lakhatásraSikeresen zárultak a brüsszeli tárgyalások, melyek eredményeként Magyarország összesen 16,4 milliárd eurónyi forrást biztosított a hazai fejlesztések számára. A kormány tájékoztatása szerint a hazahozott tőke gerincét két kulcsfontosságú területre fordítják: az elavult közlekedési infrastruktúra átfogó modernizációjára, valamint a lakhatási válság hatékony és gyors enyhítését célzó projektek elindítására. Történelmi megállapodás Brüsszelben: 16,4 milliárd euró érkezik a